еӯҳиҙ·|жө·еҚ—жө·иҚҜзҡ„еҘҮи‘©дәӢпјҡеӯҳиҙ·еҸҢй«ҳгҖҒй”Җе”®иҙ№з”ЁеӨ§е№…ж”ҖеҚҮгҖҒеӯҗе…¬еҸёеҸҳиә«еӨ§е®ўжҲ·( дәҢ )

ж–Үз« еӣҫзүҮ

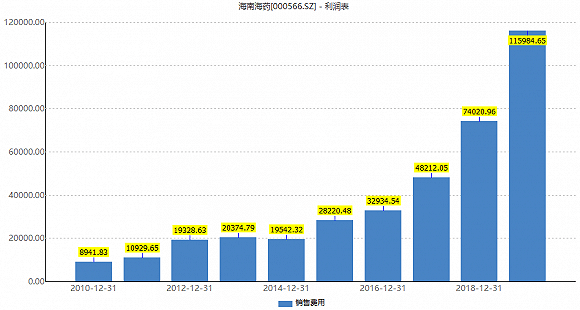

е№ҙжҠҘжҳҫзӨә пјҢ й”Җе”®иҙ№з”ЁеӨ§е№…еўһй•ҝдё»иҰҒзі»йҡҸзқҖе…¬еҸёйҮҚз»„е·ҘдҪңзҡ„жҺЁиҝӣ пјҢ е…¬еҸёеҜ№й”Җе”®еӣўйҳҹгҖҒй”Җе”®жЁЎејҸгҖҒеёӮеңәж”ҝзӯ–гҖҒжё йҒ“е»әи®ҫзӯүйғҪжңүиҫғеӨ§зҡ„и°ғж•ҙ пјҢ е…¬еҸёеҠ еӨ§дәҶеёӮеңәжҺЁе№ҝгҖҒжё йҒ“е»әи®ҫгҖҒеӣўйҳҹе»әи®ҫзӯүж–№йқўзҡ„ж”ҜжҢҒеҠӣеәҰ гҖӮ

дәӨжҳ“жүҖиҰҒжұӮжө·еҚ—жө·иҚҜиҜҙжҳҺ пјҢ дёҠиҝ°иҙ№з”Ёж”Ҝд»ҳзҡ„дё»иҰҒеҜ№иұЎеҸҠе…¶жҲҗз«Ӣж—¶й—ҙгҖҒдёҺе…¬еҸёзҡ„еҗҲдҪңиө·е§Ӣж—¶й—ҙгҖҒ2018е№ҙе…¬еҸёеҗ‘е…¶ж”Ҝд»ҳзҡ„й”Җе”®иҙ№з”Ё пјҢ жҳҜеҗҰдёәдёҠеёӮе…¬еҸёе…іиҒ”ж–№ пјҢ 并иҜҙжҳҺе…¬еҸёеҗ‘е…¶ж”Ҝд»ҳзҡ„иҙ№з”ЁжҳҜеҗҰдёҺе…¶иҙЎзҢ®зҡ„й”Җ售收е…ҘзӣёеҢ№й…Қ гҖӮ

жө·еҚ—жө·иҚҜиҝ‘дёӨе№ҙиҙўеҠЎеҮәзҺ°жҒ¶еҢ– пјҢ 2019е№ҙиҗҘдёҡ收е…ҘдёӢйҷҚ пјҢ еҪ’еұһдәҺдёҠеёӮе…¬еҸёиӮЎдёңзҡ„еҮҖеҲ©ж¶ҰдәҸжҚҹ1.59дәҝе…ғ пјҢ жүЈйқһеҗҺдәҸжҚҹ6.27дәҝе…ғпјӣ2020е№ҙдёҖеӯЈеәҰеҪ’еұһдәҺдёҠеёӮе…¬еҸёиӮЎдёңзҡ„еҮҖеҲ©ж¶ҰеҶҚеәҰдәҸжҚҹ1.01дәҝе…ғ гҖӮ

дёҚиҝҮ пјҢ жө·еҚ—жө·иҚҜд»Ҡе№ҙжҲҗдёәжҳ“дё»жҰӮеҝөиӮЎдёӯзҡ„дёҖе‘ҳ гҖӮ д»Ҡе№ҙ3жңҲ пјҢ еҚҺеҗҢе®һдёҡе®ҢжҲҗвҖң17еҗҢжӯЈEBвҖқ收иҙӯ并жҚўиӮЎ пјҢ еҸ–еҫ—жө·еҚ—жө·иҚҜжҺ§иӮЎжқғ пјҢ е…¬еҸёе®һйҷ…жҺ§еҲ¶дәәз”ұеҲҳжӮүжүҝеҸҳжӣҙдёәеӣҪеҠЎйҷўеӣҪиө„委 гҖӮ

дёҠеҚҠе№ҙжө·еҚ—жө·иҚҜе·ІжүӯдәҸ пјҢ е…¬еҸёйў„и®ЎеҮҖеҲ©ж¶Ұ4000дёҮе…ғ-6000дёҮе…ғ пјҢ еҗҢжҜ”дёӢйҷҚ26.0%-51.0% гҖӮ

7жңҲд»ҘжқҘ пјҢ жө·еҚ—жө·иҚҜиө°еҠҝиүҜеҘҪ пјҢ жӣҫиҝһ收дёүдёӘж¶ЁеҒңжқҝ пјҢ 7жңҲеҶ…зҙҜз§Ҝж¶Ёе№…36.78% гҖӮ

жҺЁиҚҗйҳ…иҜ»

- еҶӣдәӢжј”д№ |еҚ—жө·еҶӣжј”зҒ«еҠӣе…ЁејҖпјҢзҫҺжҫіж—Ҙеӣҙи§ӮпјҒдёӯеӣҪпјҡеҜјеј№жІЎзңјжү“зқҖдёҚз®Ў

- е°Ҹй—№дәәиҪҰйҳҹ|е°ұжҳҜйҷҗй«ҳжқҶжңүзӮ№иҙ№еӨҙпјҢеҘҮи‘©иҪҰзҘёзӣҳзӮ№пјҡеӨ©зӘ—дёҠйқўйЈҺжҷҜеҘҪ

- жө·йҷҶз©әжӯҰеҷЁиЈ…еӨҮ|жҫіе°ұе’ҢзҫҺзӯҫзҪІж–°еҗҲдҪңпјҢеҮҶеӨҮеңЁеҚ—жө·жҢҒд№…дҪңжҲҳпјҢеҲҡиҜҙдёҚж„ҝз ҙеқҸдёҺеҚҺе…ізі»

- зәўе°ҳеҗӣstyle|2020CJжңҖвҖңеҘҮи‘©вҖқеұ•еҸ°пјҢиҝҷж¬ҫжёёжҲҸеұ…然зҺ°еңәж‘Ҷиө·дәҶж»ЎжңҲй…’

- зңӢзҗғиҖҒеӨ§зҲ·|еҰӮд»ҠжғЁиҙҘ32еҲҶиҝҳиў«F1жҠўеҸ°пјҢеҘҮи‘©CBAпјҒзҰҸе»әйҳҹ2еӨ©еүҚзҲҶеҶ·зҷ»дёҠж–°й—»иҒ”ж’ӯ

- еӨ©з©әиҝ·еҪ©|дә”и§’еӨ§жҘјдёҚеҶҚејәзЎ¬пјҢдёӢд»ӨиҲӘжҜҚзҒ«йҖҹж’ӨзҰ»еҚ—жө·пјҢжё…дёҖиүІж ёжҪңиүҮиҪҪеј№еҮәжёҜ

- ж ёжҪңиүҮ|жё…дёҖиүІж ёжҪңиүҮиҪҪеј№еҮәжёҜпјҢдә”и§’еӨ§жҘјдёҚеҶҚејәзЎ¬пјҢдёӢд»ӨиҲӘжҜҚзҒ«йҖҹж’ӨзҰ»еҚ—жө·

- иҲӘз©әжҜҚиҲ°|еҸҲдёҖеӣҪиҰҒеҮәеҠЁиҲӘжҜҚжқҘеҚ—жө·жҢ‘иЎ…пјҢиҝҷж¬ЎдёҚжҳҜзҫҺеӣҪпјҢзҪ‘еҸӢпјҡз»қдёҚиғҪеҝғиҪҜ

- еӨ§еӣҪйЈҺжҡҙ|зҫҺеҶӣдёӢд»ӨжҙІйҷ…еҜјеј№еҫ…е‘ҪпјҢдҝ„пјҡзҷҪе®«жҒјзҫһжҲҗжҖ’пјҢйҮҢж №еҸ·иҲӘжҜҚиҙҘиө°еҚ—жө·еҗҺ

- зҫҺеҶӣ|зҫҺеҶӣеҶҚж¬ЎеҸ‘иө·жҢ‘иЎ…пјҢиҲӘжҜҚжү“еҮ»зҫӨй—Ҝе…ҘдёңеҚ—жө·пјҢи§Јж”ҫеҶӣдёҚжҳҜж‘Ҷи®ҫ