еӯҳиҙ·|жө·еҚ—жө·иҚҜзҡ„еҘҮи‘©дәӢпјҡеӯҳиҙ·еҸҢй«ҳгҖҒй”Җе”®иҙ№з”ЁеӨ§е№…ж”ҖеҚҮгҖҒеӯҗе…¬еҸёеҸҳиә«еӨ§е®ўжҲ·

_жң¬ж–ҮеҺҹйўҳдёә жө·еҚ—жө·иҚҜзҡ„еҘҮи‘©дәӢпјҡеӯҳиҙ·еҸҢй«ҳгҖҒй”Җе”®иҙ№з”ЁеӨ§е№…ж”ҖеҚҮгҖҒеӯҗе…¬еҸёеҸҳиә«еӨ§е®ўжҲ·

ж–Үз« еӣҫзүҮ

еӣҫзүҮжқҘжәҗпјҡи§Ҷи§үдёӯеӣҪ

йҮҮи®ҝдәәе‘ҳ | еј иүәеҺҹжқҘеҗҲ并жҠҘиЎЁзҡ„еӯҗе…¬еҸёзӘҒ然еҸҳжӣҙдёәеҗҲиҗҘе…¬еҸё пјҢ еҶҚдёҠеҚҮдёәдёҠеёӮе…¬еҸёзҡ„第дёҖеӨ§е®ўжҲ·е’Ң第дёҖеӨ§дҫӣеә”е•ҶпјӣиҙҰдёҠиәәзқҖ20дәҝзҺ°йҮ‘ пјҢ иҝҳеӨ§дёҫеҖҹеҖә гҖӮ

зј–иҫ‘ |

1

иҝҷдәӣеҘҮи‘©дәӢеҸ‘з”ҹеңЁжө·еҚ—зҡ„дёҖ家еҲ¶иҚҜдјҒдёҡжө·еҚ—жө·иҚҜпјҲ000566.SZпјүиә«дёҠ гҖӮ

й’ҲеҜ№2019е№ҙе№ҙжҠҘдёӯзҡ„ејӮеёёй—®йўҳ пјҢ ж·ұдәӨжүҖеңЁж—ҘеүҚеҗ‘жө·еҚ—жө·иҚҜеҸ‘еҮәе№ҙжҠҘй—®иҜўеҮҪзҡ„еҗҢж—¶ пјҢ еҸҲдәҺ7жңҲ23ж—ҘеҸ‘еҮәдәҶе…іжіЁеҮҪ гҖӮ

гҖҗеӯҳиҙ·|жө·еҚ—жө·иҚҜзҡ„еҘҮи‘©дәӢпјҡеӯҳиҙ·еҸҢй«ҳгҖҒй”Җе”®иҙ№з”ЁеӨ§е№…ж”ҖеҚҮгҖҒеӯҗе…¬еҸёеҸҳиә«еӨ§е®ўжҲ·гҖ‘е…іжіЁеҮҪе…іжіЁзҡ„йҮҚзӮ№йӣҶдёӯеңЁдёүйғЁеҲҶ пјҢ еӯҳиҙ·еҸҢй«ҳгҖҒй”Җе”®иҙ№з”ЁеӨ§е№…ж”ҖеҚҮгҖҒеӯҗе…¬еҸёеҸҳеҗҲиҗҘе…¬еҸёеҗҺеҗҢж—¶жҲҗдёәе…¬еҸёз¬¬дёҖеӨ§е®ўжҲ·е’Ң第дёҖеӨ§дҫӣеә”е•Ҷ гҖӮ

第дёҖйғЁеҲҶ пјҢ е…ідәҺеӯҳиҙ·еҸҢй«ҳ гҖӮ

ж–Үз« еӣҫзүҮ

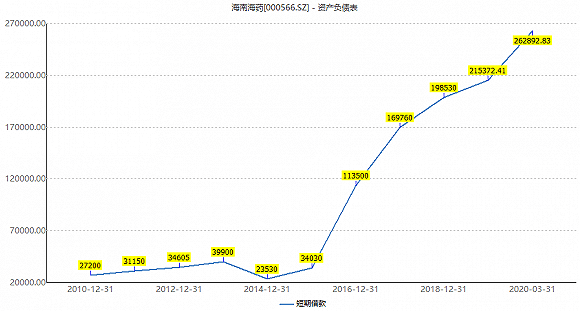

еҖҹж¬ҫж–№йқў пјҢ жө·еҚ—жө·иҚҜзҹӯжңҹеҖҹж¬ҫдҪҷйўқиҮӘ2016е№ҙд»ҘжқҘжҢҒз»ӯеўһй•ҝ пјҢ зӣҙиҮі2019е№ҙжң« пјҢ зҹӯжңҹеҖҹж¬ҫ21.54дәҝе…ғ гҖӮ

ж–Үз« еӣҫзүҮ

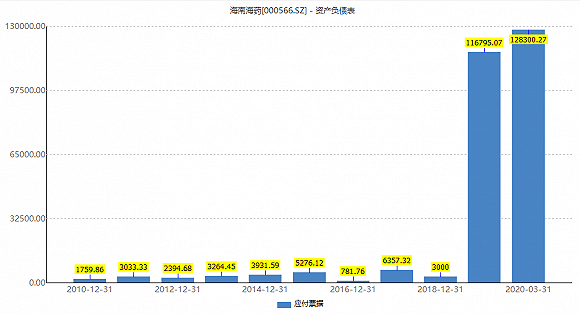

2019е№ҙжң«жө·еҚ—жө·иҚҜй•ҝжңҹеҖҹж¬ҫгҖҒеә”д»ҳзҘЁжҚ®еҲҶеҲ«дёә9.44дәҝе…ғгҖҒ11.68дәҝе…ғ пјҢ еҲҶеҲ«иҫғ2018е№ҙжң«еўһй•ҝ5еҖҚгҖҒ38еҖҚ гҖӮ

ж–Үз« еӣҫзүҮ

еңЁеҖәеҠЎдҪҷйўқеӨ§е№…еўһй•ҝзҡ„еҗҢж—¶ пјҢ жө·еҚ—жө·иҚҜиҗҘдёҡ收е…ҘеҚҙеҗҢжҜ”дёӢйҷҚ1.07% гҖӮ еҗҢж—¶ пјҢ е…¬еҸёиҙҰйқўз•ҷеӯҳеӨ§йҮҸиҙ§еёҒиө„йҮ‘ гҖӮ

2019е№ҙжң« пјҢ жө·еҚ—жө·иҚҜиҙ§еёҒиө„йҮ‘20.84дәҝе…ғ пјҢ е…¶дёӯ пјҢ 15.21дәҝе…ғеӨ„дәҺеҸ—йҷҗзҠ¶жҖҒ пјҢ еҢ…жӢ¬е®ҡжңҹеӯҳж¬ҫ12.08дәҝе…ғгҖҒ银иЎҢжүҝе…‘жұҮзҘЁдҝқиҜҒйҮ‘2.76дәҝе…ғ гҖӮ дё”жҲӘиҮі2019е№ҙжң«е°ҡжңӘдҪҝз”Ёзҡ„еӢҹйӣҶиө„йҮ‘жҖ»йўқ9.19дәҝе…ғ пјҢ еӯҳж”ҫдәҺеӢҹйӣҶиө„йҮ‘дё“жҲ· гҖӮ

ж·ұдәӨжүҖиҰҒжұӮиҜҙжҳҺ пјҢ жө·еҚ—жө·иҚҜеңЁиҙҰйқўз•ҷеӯҳеӨ§йҮҸиҙ§еёҒиө„йҮ‘гҖҒиҗҘдёҡ收е…ҘжңӘжҳҺжҳҫеўһй•ҝзҡ„жғ…еҪўдёӢ пјҢ з»ҙжҢҒиҫғй«ҳзҡ„еҖәеҠЎи§„模并жүҝжӢ…иҫғй«ҳиҙўеҠЎиҙ№з”Ёзҡ„е…·дҪ“еҺҹеӣ гҖӮ

еҗҢж—¶ пјҢ ж·ұдәӨжүҖиҰҒжұӮиҜҙжҳҺеӢҹжҠ•йЎ№зӣ®иҝӣеұ•жғ…еҶө пјҢ жҳҜеҗҰдёҺйЎ№зӣ®и®ЎеҲ’дёҖиҮҙпјӣиҜҙжҳҺеә”д»ҳзҘЁжҚ®жңҹжң«дҪҷйўқеӨ§е№…еўһй•ҝзҡ„еҺҹеӣ пјҢ иҜҙжҳҺжҳҜеҗҰеӯҳеңЁеҒҝд»ҳйЈҺйҷ© гҖӮ

第дәҢйғЁеҲҶ пјҢ е…ідәҺеӯҗе…¬еҸёеҸҳеҗҲиҗҘе…¬еҸё пјҢ 并еҗҢж—¶жҲҗдёәе…¬еҸёз¬¬дёҖеӨ§е®ўжҲ·е’Ң第дёҖеӨ§дҫӣеә”е•Ҷзҡ„й—®йўҳ гҖӮ

иҝҷ家еҸ—е…іжіЁзҡ„е…¬еҸёдёәеҸ°е·һеёӮдёҖй“ӯеҢ»иҚҜеҢ–е·Ҙжңүйҷҗе…¬еҸёпјҲдёӢз§°еҸ°е·һдёҖй“ӯпјү гҖӮ

2011е№ҙ12жңҲжө·еҚ—жө·иҚҜдёҖе…Ёиө„еӯҗе…¬еҸёж”¶иҙӯеҸ°е·һдёҖй“ӯ50%иӮЎжқғ гҖӮ 收иҙӯе®ҢжҲҗеҗҺ пјҢ жө·еҚ—жө·иҚҜе°Ҷе…¶зәіе…ҘеҗҲ并жҠҘиЎЁиҢғеӣҙ гҖӮ

еҲ°дәҶ2012е№ҙеҚҠе№ҙжҠҘ пјҢ еҸ°е·һдёҖй“ӯеҸҳжӣҙдёәеҗҲиҗҘе…¬еҸё гҖӮ

еҶҚеҲ°2019е№ҙе№ҙжҠҘ пјҢ еҸ°е·һдёҖй“ӯж—ўдёәжө·еҚ—жө·иҚҜ第дёҖеӨ§е®ўжҲ· пјҢ д№ҹжҳҜ第дёҖеӨ§дҫӣеә”е•Ҷ гҖӮ

еҪ“е№ҙжө·еҚ—жө·иҚҜеҗ‘еҸ°е·һдёҖй“ӯй”Җе”®йҮ‘йўқдёә1.6дәҝе…ғгҖҒйҮҮиҙӯйҮ‘йўқ2дәҝе…ғпјӣжө·еҚ—жө·иҚҜ2019е№ҙжң«еҜ№еҸ°е·һдёҖй“ӯйў„д»ҳж¬ҫдҪҷйўқ4719.49дёҮе…ғ пјҢ е…¶дёӯ пјҢ иҙҰйҫ„дёӨе№ҙд»ҘдёҠзҡ„йҮ‘йўқдёә4310.72дёҮе…ғ гҖӮ

ж·ұдәӨжүҖиҰҒжұӮиҜҙжҳҺ пјҢ еҸ°е·һдёҖй“ӯз”ұеӯҗе…¬еҸёеҸҳжӣҙдёәеҗҲиҗҘе…¬еҸёзҡ„ж—¶зӮ№еҸҠдҫқжҚ®пјӣиҜҙжҳҺеҸ°е·һдёҖй“ӯдҪңдёәе…¬еҸёе®ўжҲ·е…јдҫӣеә”е•Ҷзҡ„еҺҹеӣ пјҢ й”Җе”®гҖҒйҮҮиҙӯзҡ„е…·дҪ“дә§е“Ғ пјҢ 并иҜҙжҳҺеҗ‘еҸ°е·һдёҖй“ӯзҡ„й”Җе”®жҜӣеҲ©зҺҮдёҺе…¶д»–е®ўжҲ·жҳҜеҗҰеӯҳеңЁе·®ејӮ гҖӮ

еҖјеҫ—жіЁж„Ҹзҡ„жҳҜ пјҢ иҝҷ家йҮҚиҰҒзҡ„еҗҲдҪңж–№еҶ…йғЁе·ІеҮәзҺ°й—®йўҳ гҖӮ е…¬ејҖиө„ж–ҷжҳҫзӨә пјҢ еҸ°е·һдёҖй“ӯдәҺ2019е№ҙ10жңҲиў«йҮҮеҸ–йҷҗеҲ¶ж¶Ҳиҙ№жҺӘж–Ҫ гҖӮ

дәӨжҳ“жүҖиҰҒжұӮиҜҙжҳҺ пјҢ йў„д»ҳиҙҰж¬ҫзҡ„еҸҜеӣһ收жҖ§ пјҢ еҜ№дәҺйў„д»ҳж¬ҫеқҸиҙҰеҮҶеӨҮзҡ„и®ЎжҸҗжҳҜеҗҰе……еҲҶ гҖӮ

第дёүйғЁеҲҶеҲҷжҳҜдёҺиҗҘ收и¶ӢеҠҝзӣёеҸҚзҡ„еӨ§е№…еўһеҠ зҡ„й”Җе”®иҙ№з”Ё гҖӮ

жө·еҚ—жө·иҚҜ2019е№ҙй”Җе”®иҙ№з”Ёдёә11.60дәҝе…ғ пјҢ еҗҢжҜ”еўһй•ҝ56.69% пјҢ дёҺиҗҘдёҡ收е…ҘдёӢйҷҚзҡ„и¶ӢеҠҝзӣёеҸҚ гҖӮ е…¶дёӯ пјҢ й”Җе”®жҺЁе№ҝиҙ№еҸҠеёӮеңәејҖеҸ‘иҙ№9.58дәҝе…ғ пјҢ еҗҢжҜ”еўһй•ҝ46.35%пјӣжё йҒ“е»әи®ҫеҸҠз»ҙжҠӨиҙ№1.09дәҝе…ғ пјҢ еҗҢжҜ”еўһй•ҝ4еҖҚ гҖӮ

жҺЁиҚҗйҳ…иҜ»

- еҶӣдәӢжј”д№ |еҚ—жө·еҶӣжј”зҒ«еҠӣе…ЁејҖпјҢзҫҺжҫіж—Ҙеӣҙи§ӮпјҒдёӯеӣҪпјҡеҜјеј№жІЎзңјжү“зқҖдёҚз®Ў

- е°Ҹй—№дәәиҪҰйҳҹ|е°ұжҳҜйҷҗй«ҳжқҶжңүзӮ№иҙ№еӨҙпјҢеҘҮи‘©иҪҰзҘёзӣҳзӮ№пјҡеӨ©зӘ—дёҠйқўйЈҺжҷҜеҘҪ

- жө·йҷҶз©әжӯҰеҷЁиЈ…еӨҮ|жҫіе°ұе’ҢзҫҺзӯҫзҪІж–°еҗҲдҪңпјҢеҮҶеӨҮеңЁеҚ—жө·жҢҒд№…дҪңжҲҳпјҢеҲҡиҜҙдёҚж„ҝз ҙеқҸдёҺеҚҺе…ізі»

- зәўе°ҳеҗӣstyle|2020CJжңҖвҖңеҘҮи‘©вҖқеұ•еҸ°пјҢиҝҷж¬ҫжёёжҲҸеұ…然зҺ°еңәж‘Ҷиө·дәҶж»ЎжңҲй…’

- зңӢзҗғиҖҒеӨ§зҲ·|еҰӮд»ҠжғЁиҙҘ32еҲҶиҝҳиў«F1жҠўеҸ°пјҢеҘҮи‘©CBAпјҒзҰҸе»әйҳҹ2еӨ©еүҚзҲҶеҶ·зҷ»дёҠж–°й—»иҒ”ж’ӯ

- еӨ©з©әиҝ·еҪ©|дә”и§’еӨ§жҘјдёҚеҶҚејәзЎ¬пјҢдёӢд»ӨиҲӘжҜҚзҒ«йҖҹж’ӨзҰ»еҚ—жө·пјҢжё…дёҖиүІж ёжҪңиүҮиҪҪеј№еҮәжёҜ

- ж ёжҪңиүҮ|жё…дёҖиүІж ёжҪңиүҮиҪҪеј№еҮәжёҜпјҢдә”и§’еӨ§жҘјдёҚеҶҚејәзЎ¬пјҢдёӢд»ӨиҲӘжҜҚзҒ«йҖҹж’ӨзҰ»еҚ—жө·

- иҲӘз©әжҜҚиҲ°|еҸҲдёҖеӣҪиҰҒеҮәеҠЁиҲӘжҜҚжқҘеҚ—жө·жҢ‘иЎ…пјҢиҝҷж¬ЎдёҚжҳҜзҫҺеӣҪпјҢзҪ‘еҸӢпјҡз»қдёҚиғҪеҝғиҪҜ

- еӨ§еӣҪйЈҺжҡҙ|зҫҺеҶӣдёӢд»ӨжҙІйҷ…еҜјеј№еҫ…е‘ҪпјҢдҝ„пјҡзҷҪе®«жҒјзҫһжҲҗжҖ’пјҢйҮҢж №еҸ·иҲӘжҜҚиҙҘиө°еҚ—жө·еҗҺ

- зҫҺеҶӣ|зҫҺеҶӣеҶҚж¬ЎеҸ‘иө·жҢ‘иЎ…пјҢиҲӘжҜҚжү“еҮ»зҫӨй—Ҝе…ҘдёңеҚ—жө·пјҢи§Јж”ҫеҶӣдёҚжҳҜж‘Ҷи®ҫ