含量|杭华股份6年营收原地踏步走现金含量逊色 产能不饱和( 五 )

文章图片

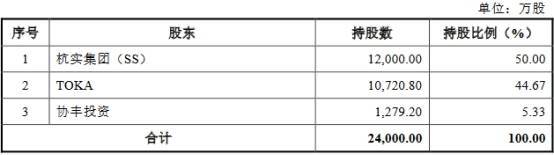

TOKA为第一大供应商 杭华股份技术来源于TOKA

根据招股说明书 , 2017年至2019年 , 杭华股份无形资产账面价值分别为6161.90万元、5811.33万元和6162.14万元;其中专有技术占比分别为20.77%、17.62%和12.46% , 分别为1280万元、1024万元和768万元 。

上述专有技术为杭华股份2013年向TOKA购买的UV油墨及其核心凡立水的相关技术 。 2013年8月27日 , 杭华股份与TOKA签订《技术转让协议》 , 以2560万元人民币受让TOKA的UV相关技术 。

同时 , 杭华股份和TOKA还存在竞争关系 。

2013年8月27日 , 杭华股份、TOKA与杭实集团签署《市场分割协议》 , 对杭华股份、TOKA双方未来的市场范围进行了明确约定 , 并于2016年8月30日签署《市场分割协议之补充协议》 。

根据协议 , 杭华股份的市场范围为中国大陆地区(不包括香港、澳门和台湾地区)、俄罗斯、东欧地区、非洲地区、南美地区;TOKA的市场范围为亚洲除中国大陆的其他地区;北美地区、欧盟地区 。 双方在各自划定的市场区域范围内从事油墨及其相关产品的生产、销售 。 对于对方市场区域中签订协议前已有的固有客户 , 经对方同意 , 可以在原有规模下维持固有客户 , 但TOKA在中国大陆(不包括香港、澳门和台湾地区)的固有客户 , 不得保留 。

杭华股份表示 , 报告期内 , 公司大约95%的主营业务收入均来自国内市场 。 基于油墨行业的销售服务半径、海外建厂成本、国内市场前景广阔等特点 , 公司短期内暂不会在海外建设生产型、服务型基地或大力拓展海外销售市场 , 仍将以国内市场为主 , 市场分割协议的签订不会对公司未来发展构成重大不利影响 。 但若未来我国油墨行业发展不及预期 , 或TOKA所在市场区域发展迅速 , 则公司可能存在因市场分割协议导致收入增长和收入规模受限的风险 。

除竞争关系外 , TOKA还是杭华股份的第一大供应商 。

报告期内 , 杭华股份向TOKA的采购金额分别为7948.11万元、8106.57万元和1.05亿元 , 占采购总额比重分别为12.96%、12.65%和15.65%;向TOKA的全资子公司香港东华的采购金额分别为47.97万元、61.33万元和85.54万元 , 占采购总额比重分别为0.08%、0.10%和0.13% 。

销售商品、提供劳务收到的现金连续三年不及营业收入

2017年至2019年 , 杭华股份实现营业收入分别为9.61亿元、9.66亿元和10.08亿元;实现净利润分别为7790.74万元、6745.20万元和9111.47万元;实现归属于母公司所有者的净利润分别为7757.89万元、6691.85万元和9012.17万元 。

文章图片

2018年和2019年 , 杭华股份营业收入同比分别增长0.52%和4.30%;净利润同比分别增长-13.42%和35.08%;归属于母公司所有者的净利润同比分别增长-13.74%和34.67% 。

报告期内 , 杭华股份销售商品、提供劳务收到的现金均不及同期营业收入 , 分别为7.91亿元、7.83亿元和8.09亿元 。

报告期内 , 杭华股份经营活动产生的现金流量净额分别为8825.50万元、6800.44万元和1.33亿元 。

截至2020年6月30日 , 杭华股份资产总额为11.08亿元 , 较2019年末减少8.82%;负债总额为2.35亿元 , 较2019年末减少30.46%;归属于母公司股东的权益为8.69亿元 , 较2019年末减少0.49% 。 2020年1-6月 , 杭华股份营业收入4.16亿元 , 较上年同期下降9.78%;归属于母公司股东的净利润3706.87万元 , 较上年同期下降2.79%;扣除非经常性损益后归属于母公司股东净利润3112.89万元 , 较上年同期上升1.80% 。

同时 , 杭华股份预计2020年1-9营业收入为6.67亿元 , 同比下降8.69%;预计归属于母公司所有者的净利润为6096.59万元 , 同比下降8.16%;预计扣除非经常性损益后归属于母公司所有者的净利润为5358.95万元 , 同比下降2.88% 。

推荐阅读

- 公司|时间过半!易事特:4名董事、高管人员未减持公司股份

- 股份|爱乐达:股东范庆新、冉光文等减持约447万股,减持计划减持数量过半

- 所持股份|万兴科技:公司控股股东、实际控制人吴太兵质押150万股

- 发布公告|数量过半!博创科技:天通股份累计减持约150万股

- 公司|时间过半!华大基因:股东和玉高林和高林同创未减持股份

- 价格|公告精选:安纳达、中核钛白上调钛白粉产品价格;豫园股份要约收购金徽酒8%股份

- 长春|计划完成!佳隆股份:实际控制人林长春累计减持2275万股

- 股份|注意!理工光科:湖北省投资公司拟减持不超过55万股

- 天津|桂发祥:不再持有昆汀科技股份

- 消费|减持!天通股份:减持博创科技约32万股