股份|晶晨股份变脸一年股价跌67% 国泰君安保荐"绞肉机"

中国经济网北京7月30日讯(采访人员 田云绯 马先震) 昨日 , 晶晨股份(688099.SH)股价上涨 。 截至昨日收盘 , 晶晨股份报54.11元 , 涨幅4.99% , 成交额7837.05万元 , 换手率3.72% 。

2019年8月8日上市首日 , 晶晨股份开盘价136.00元 , 收盘报143.36元 , 当日盘中创下上市最高价166.00元 。 昨日股价与最高价相比 , 晶晨股份股价已跌去67.40% 。

晶晨股份的主营业务为多媒体智能终端SoC芯片的研发、设计与销售 , 芯片产品主要应用于智能机顶盒、智能电视和AI音视频系统终端等科技前沿领域 , 业务覆盖中国大陆、香港、美国、欧洲等全球经济主要区域 。 晶晨股份于2019年8月8日登陆上交所科创板 , 发行价格为38.50元 , 保荐机构为国泰君安证券 , 保荐代表人为寻国良、李冬 。

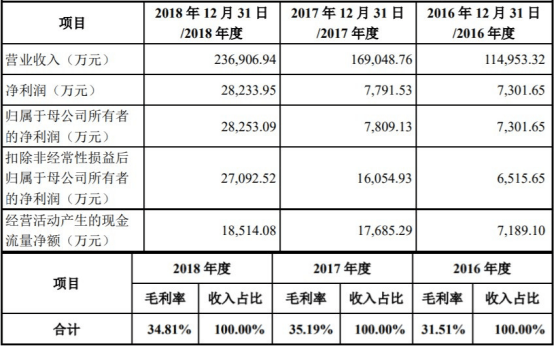

上市前 , 晶晨股份业绩逐年上涨 。 据招股说明书 , 2016年至2018年 , 晶晨股份的营业收入分别为11.50亿元、16.90亿元、23.69亿元;归属于母公司所有者的净利润分别为7301.65万元、7809.13万元、2.83亿元;扣除非经常性损益后归属于母公司所有者的净利润分别为6515.65万元、1.61亿元、2.71亿元;经营活动产生的现金流量净额分别为7189.10万元、1.77亿元、1.85亿元;主营业务毛利率分别为31.51%、35.19%和34.81% 。

文章图片

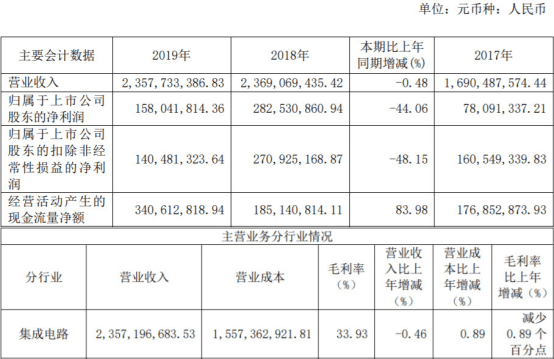

上市当年 , 晶晨股份业绩变脸 , 营收和净利均下滑 。 2019年 , 晶晨股份实现营业收入23.58亿元 , 同比减少0.48%;归属于上市公司股东的净利润1.58亿元 , 同比减少44.06%;归属于上市公司股东的扣除非经常性损益的净利润1.40亿元 , 同比减少48.15%;经营活动产生的现金流量净额3.41亿元 , 同比增长83.98%;主营业务毛利率33.93% , 较上年减少0.89个百分点 。

文章图片

晶晨股份表示 , 受全球经济发展前景不明朗、国内经济发展速度放缓及下游终端电子产品市场波动的影响 , 智能机顶盒和音视频智能终端产品需求受到了一定程度的抑制 , 增速放缓 , 与2018年收入基本持平 。 净利润下降的主要原因是 , 公司为了进一步提升产品竞争力和市场竞争优势 , 持续加大了运营投入和人才储备 , 相较于去年同期 , 运营费用增长金额为1.14亿元 , 增长率为22.64% , 其中人工成本增加9254.69万元 。 主要是研发人员由619人增长到了708人 , 2019年研发投入占营业收入的比例由2018年的15.88%上升至19.58% , 增加3.70个百分点 。

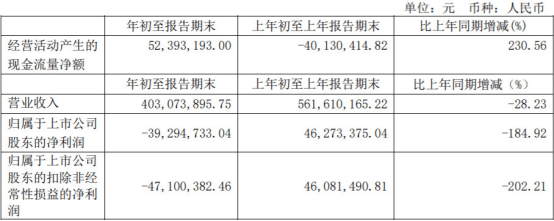

2020年一季度 , 晶晨股份业绩延续下滑态势 。 4月28日 , 晶晨股份披露的2020年第一季度报告显示 , 晶晨股份实现营业收入4.03亿元 , 同比减少28.23%;归属于上市公司股东的净利润-3929.47万元 , 同比减少184.92%;归属于上市公司股东的扣除非经常性损益的净利润-4710.04万元 , 同比减少202.21%;经营活动产生的现金流量净额5239.32万元 , 同比增长230.56% 。

文章图片

晶晨股份上市时披露的公告书显示 , 公司上市发行股份数量为4112万股 , 募集资金总额为15.83亿元 , 扣除发行费用后募集资金净额为15.03亿元 , 分别用于“AI超清音视频处理芯片及应用研发和产业化项目”、“全球数模电视标准一体化智能主芯片升级项目”、“国际/国内8K标准编解码芯片升级项目”、“研发中心建设项目”、“发展与科技储备资金” 。

文章图片

晶晨股份发行费用总计为7991.71万元 , 其中支付给保荐机构国泰君安证券的承销和保荐费共6602.09万元 , 支付给安永华明会计师事务所(特殊普通合伙)的审计费608.05万元 , 支付给北京市嘉源律师事务所的律师费264.15万元 。

推荐阅读

- 仔猪占比较高,天邦股份7月商品猪收入下滑11.75%

- 德业股份|德业股份营收由美的力挺 毛利率提升的空间有多大

- 生猪|仔猪占比较高,天邦股份7月商品猪收入下滑11.75%

- 广发证券股份有限公司|继续看好相关产业链机会,半导体国产替代系列十六:中芯国际拟76亿美元投资新项目

- 发展|直营店及经销商销售不佳 步森股份上半年净利下降796.15%

- 股份|德业股份营收由美的力挺 毛利率提升的空间有多大

- |软银计划继续持有芯片设计公司ARM的股份

- 格力电器斥资3.39亿元回购股份

- 叶峰|军工板块走强,257只个股上涨,银邦股份上涨10.05%

- 业绩|本周中报抢先看:三家公司预增超10倍,威创股份明增实亏